")

Når din virksomhed skal investere i nye varevogne, firmabiler eller tunge produktionsmaskiner, står du oftest over for valget mellem at købe kontant, tage et banklån eller lease. Leasing er for mange det foretrukne valg for at skåne virksomhedens likviditet, men leasing er ikke bare leasing.

Der findes to hovedtyper: Operationel leasing og Finansiel leasing.

Vælger du forkert, kan det koste dig dyrt i uforudsete værkstedsregninger eller et massivt tab, når bilen skal sælges igen. I denne dybdegående guide dykker vi helt ned i maskinrummet på finansiel leasing. Du lærer præcis, hvordan det påvirker dit regnskab, hvad anvisningspligt betyder, og om det er den rette løsning for netop din virksomhed.

Hvad er finansiel leasing? (Den simple forklaring)

Den nemmeste måde at forstå finansiel leasing på er at betragte det som et køb på afbetaling – eller et klassisk banklån, hvor leasingselskabet har pant i bilen eller maskinen.

Når du indgår en finansiel leasingaftale, køber leasingselskabet aktivet (f.eks. en bil), og du betaler en månedlig ydelse for at have fuld brugsret over det i en aftalt periode (typisk 12 til 60 måneder).

Selvom leasingselskabet formelt ejer bilen på papiret, er det i praksis dig, der fungerer som ejeren. Det betyder, at du selv står for (og betaler for) alt fra forsikring og ejerafgift til serviceeftersyn, nye dæk og uforudsete reparationer. Når leasingperioden udløber, er det også dig, der har ansvaret for at “købe” bilen fri eller finde en anden køber til den.

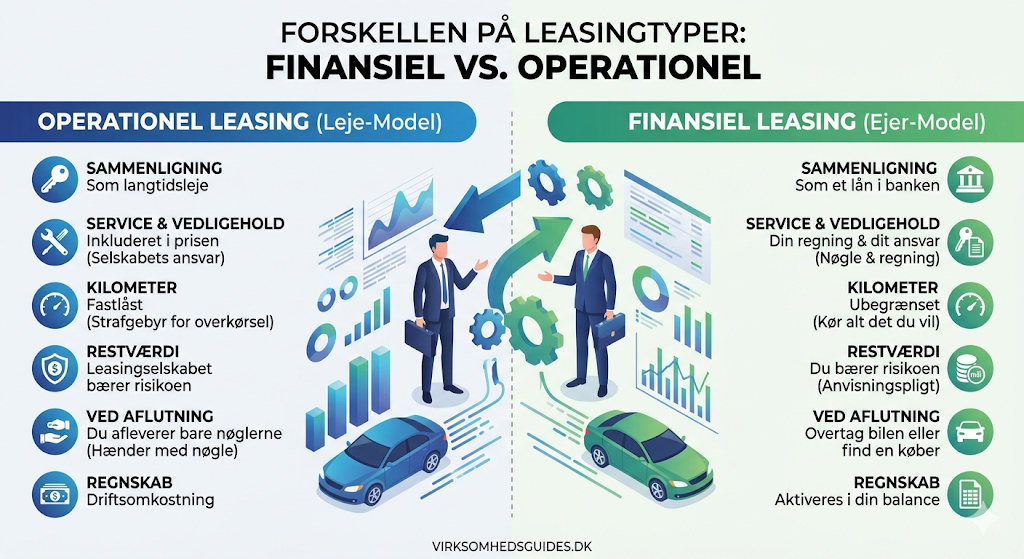

Den afgørende forskel: Finansiel vs. Operationel leasing

Mange iværksættere forveksler de to leasingtyper. For at træffe den rette beslutning for din virksomheds rentabilitet, skal du kende forskellen:

| Funktion | Finansiel Leasing | Operationel Leasing |

| Sammenligneligt med: | Et lån i banken (Køb på afbetaling). | At leje en bil (Langtidsleje). |

| Service & Reparation: | Din regning og dit ansvar. | Inkluderet i den faste månedlige pris. |

| Kilometerbegrænsning: | Ingen. Kør alt det, du vil. | Fastlåst. Kører du for meget, koster det strafgebyr. |

| Efter endt leasing: | Du skal overtage bilen/maskinen (eller anvise en køber). | Du afleverer bare nøglerne tilbage. |

| Økonomisk risiko: | Du bærer hele risikoen for værditab. | Leasingselskabet bærer hele risikoen. |

(Læs vores fulde guide til operationel leasing her).

Restværdi og Anvisningspligt: Det med småt, du SKAL forstå

Dette er det absolut vigtigste afsnit i denne guide. Hvis du ikke forstår “restværdi”, kan finansiel leasing blive en økonomisk katastrofe.

Når du indgår aftalen, fastsættes der en restværdi. Det er det beløb, bilen forventes at være værd, når leasingaftalen udløber (f.eks. om 3 år).

Ved finansiel leasing har du oftest anvisningspligt. Det betyder, at du forpligter dig til at finde en køber (typisk en bilforhandler eller en tredjepart), der vil købe bilen til den fastsatte restværdi.

Eksempel på fælden:

Selskabet sætter restværdien urealistisk højt (f.eks. 150.000 kr.) for at give dig en lokkende, lav månedlig ydelse. Efter 3 år er bilen reelt kun 100.000 kr. værd på markedet. Fordi du har anvisningspligt til 150.000 kr., skal din virksomhed selv dække det manglende tab på 50.000 kr. af egen lomme.

Hovedregel: Sørg altid for, at restværdien sættes realistisk eller konservativt (lavt). Så undgår du en grim regning til sidst.

Fordele og ulemper ved finansiel leasing

Som med enhver finansieringsform er der to sider af medaljen.

Fordele

- Økonomisk frihed uden kilometer-straf: Du skal ikke stresse over underkørte eller overkørte kilometer. Du betaler bare for bilens værditab.

- Typisk billigere på lang sigt: Fordi du selv bærer risikoen for service og restværdi, lægger leasingselskabet ikke en stor “risikopræmie” oveni prisen. Det gør de månedlige ydelser lavere end ved operationel leasing.

- Fuld afskrivning: Bilen anses som dit aktiv, og du kan afskrive på den i dit regnskab.

- Behold friværdien: Du dræner ikke din virksomheds kassekredit i banken, hvilket giver plads til at investere i varer eller markedsføring/prisstrategier.

Ulemper

- Du bærer al risiko: Springer tandremmen, eller går gearkassen i stykker, er det din virksomhed, der betaler værkstedsregningen.

- Usikker restværdi: Hvis markedet ændrer sig (f.eks. at dieselbiler falder i værdi), står du med det økonomiske tab, når bilen skal sælges.

- Tung administrativt: Det kræver mere bogføring, da du selv skal håndtere moms på service, reparationer og forsikring.

Regnskab og Skat: Sådan bogføres finansiel leasing

Fordi finansiel leasing minder mere om et køb end en lejeaftale, er der specifikke regler for, hvordan det skal håndteres af din bogholder eller revisor.

- Aktivering i balancen: Varen (f.eks. bilen) skal bogføres som et anlægsaktiv i din virksomheds balance, præcis som hvis du havde købt den kontant.

- Afskrivninger: Som leasingtager har du retten til at foretage regnskabsmæssige afskrivninger på aktivet over dets levetid.

- Opdeling af ydelsen: Den månedlige leasingydelse skal i regnskabet deles op i to: En afdragsdel (som nedbringer din gæld til leasingselskabet) og en rentedel (som bogføres som en finansiel omkostning).

- Moms: Reglerne for momsfradrag afhænger stærkt af, om det er en gulpladebil (varevogn), en hvidpladebil eller maskiner. Ofte kan man fratrække moms af hele beløbet ved maskiner og varevogne, som udelukkende bruges erhvervsmæssigt.

Konklusion: Hvem bør vælge finansiel leasing?

Finansiel leasing er ikke for nystartede virksomheder med stram økonomi, som har brug for en fuldstændig forudsigelig budgettering (de bør vælge operationel).

Finansiel leasing er det perfekte valg for:

- Etablerede virksomheder, der kører rigtig mange kilometer (håndværkere, sælgere, transportfirmaer).

- Virksomheder, der leaser specielt udstyr (klinikudstyr, produktionsmaskiner), som man alligevel har tænkt sig at beholde længe.

- Den erfarne virksomhedsejer, der ønsker den billigste form for finansiering og er villig til at påtage sig risikoen for værditab og vedligehold for at få en lavere samlet pris.

Ofte stillede spørgsmål om finansiel leasing

Hvad er forskellen på finansiel og operationel leasing?

Ved finansiel leasing bærer du selv risikoen for reparationer, service og bilens restværdi (som et banklån). Ved operationel leasing er alt inkluderet i en fast månedlig pris, og du afleverer blot bilen tilbage efter endt leasing (som en lejeaftale).

Hvad betyder restværdi ved leasing?

Restværdi er det beløb, køretøjet eller maskinen er fastsat til at være værd, når leasingaftalen udløber. Ved finansiel leasing skal du oftest finde en køber, der vil betale dette beløb, når aftalen slutter.

Kan man trække momsen fra ved finansiel leasing?

Det afhænger af aktivet. Ved maskiner og gulpladebiler (varevogne), der bruges 100 % erhvervsmæssigt, kan momsen oftest trækkes fra. Ved hvidpladebiler er reglerne mere restriktive.

1 kommentar

Pingback: Hvad Er Operationel Leasing? Og Dens Fordele 2024